终于!支付宝《好医保》套路大揭秘,千万别再乱买了!

终于!支付宝《好医保》套路大揭秘,千万别再乱买了!

这段时间一直在研究好医保,

包括把过往的留言做了分析,发现要真正理解不掉坑,不单是产品层面,对其他方面也需要一定的了解。

为此前两天还专门写了医疗险的科普。

想了解好医保或者一款产品,以我的经验来看,大概要从这三个方面来理解:

首先好医保是百万医疗险,先得理解医疗险这个险种,其次是产品的分析,最后是关键的细节健康告知。

先说百万医疗险。

现在主流的医疗险几乎全是这类,什么网红产品,金医保、蓝医保、尊享等等。

关于百万医疗险一定要看这篇文章:误导最严重的保险:百万医疗险!

文章里我强调了4个核心:

第一、1万免赔额,需要走完社保后自费超过1万才可以报销。

第二、真正的费用大头无法解决,不要全指望一款产品。

第三、社保结算前提限制,永远记得先上社保。

第四、产品的稳定性,续保问题需保持关注。

理解这几点后,我们再进入下一个环节,

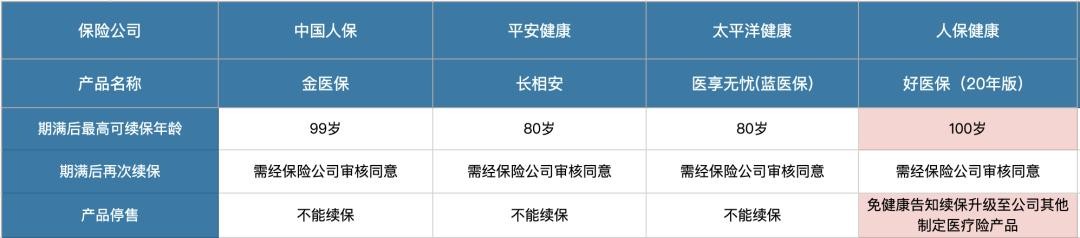

产品对比

网上有很多测评文章,基础的对比就不展开了,这里我挑重点来说,也是容易忽视的几个地方。

1、好医保新出了0免赔

是创新,但我觉得噱头更多一点。

因为赔付比例并不是100%。

1万元以下的部分按30%赔付,这和我们平时所了解到0免赔的中高端医疗是有差别的,有一定的误导。

注意:20年保证续保版的,没有0免赔,目前只是拿短期6年和1年版的来测试。

另外反过来思考,如果0免赔真的可行,为什么其他公司没有?

测试阶段的话,不太适合大范围宣传,

大家都以为0免赔,实际上要打折扣,或者后面亏损把产品下架,到头来老百姓又要骂保险骗人了。

2、20年版的其实比较一般

网上大V都推荐这款,其实更多的是缓解用户焦虑和从众心理。

20年版在我看来有几个不足点:

首先重疾共享1万免赔额,

其他家的比如金医保是0免赔,自家的好医保6年版也是0免赔。

对比之下等于要多掏1万块。

其次是外购药方面

目前大部分对院外肿瘤特药的赔付规则如下:

以有医保身份购买,医保目录内的药品,未先用医保结算,按60%比例赔付;医保目录外药品,按100%比例赔付。

好医保20年版的赔付比例为90%,另外肿瘤特药还有免赔额,与住院医疗共用1万免赔额,保障的肿瘤特药数目最少,且不包含天价的细胞免疫疗法药物……

比其他产品差不少。

另外由于医改,很多高价药物纳入了医保范围,但是医院内却没有药,需要自己到外面药店去买。

医院里都很难有的药,自己在外面药店买,能用医保结算的概率就很小了。

3、续保方面

这几款都是20年保证续保,20年内没有任何问题。

保证续保期间届满后再次续保,就需要注意了:

如果该产品没有停售,那么四款产品续保都需要经过保险公司审核同意才行;

也就是说,到时候能不能续,全看保险公司脸色。

我们来假设一下,60岁投保,等20年保证续保期结束,已经80岁。

这中间多多少少会去医院,毕竟年龄摆在这里。

假如你是保险公司,客户因为年老多病,一直躺在医院,不断地治疗花钱,

你要一直给客户报销,支出远超收取的保费,

此时到了80岁,你还愿意给客户保下去吗?

我觉得对于目前的保险公司来说很难,因为数据样本不够,无法预测是否能能盈利。

商业保险要赚钱,一款产品可以短期亏损,但长期来看绝无可能。

另外

如果产品已经停售,四款都不能再续保,但好医保长期医疗险20年版有点特殊,

承诺可免健康告知续保升级至公司指定的其他医疗险产品。

听起来不错,安全感十足,

不过前提是指定的其他产品不能太差,

可又没有明确写清楚,只能希望保险公司做个好人。

保证续保期间届满后最高可续保年龄是什么意思呢?

以长相安为例,如果20年保证续保期间届满后,被保人年龄已经满80岁,那就不能续保。

这里好医保写的100岁,

但价格只公布到63岁的,到时候要买,万一涨价太狠也是个问题。

说完产品,到了最后关键的环节,

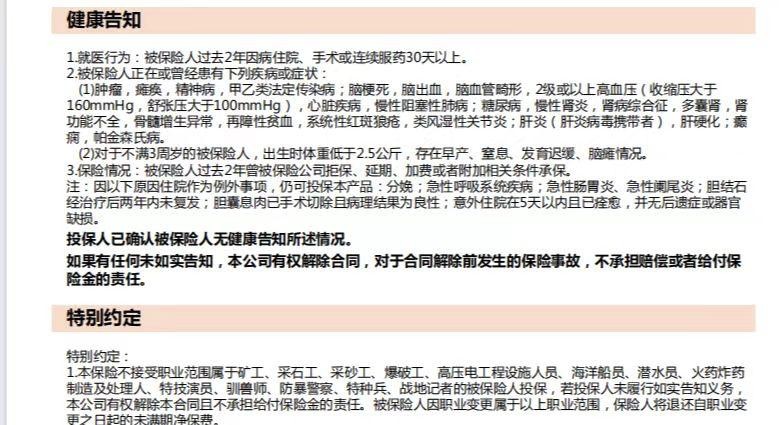

健康告知

本来这需要业务员的专业知识,

但好医保的模式是彻底的互联网,通过产品来完成整个闭环(不需要人)

所以它的逻辑完全不一样。

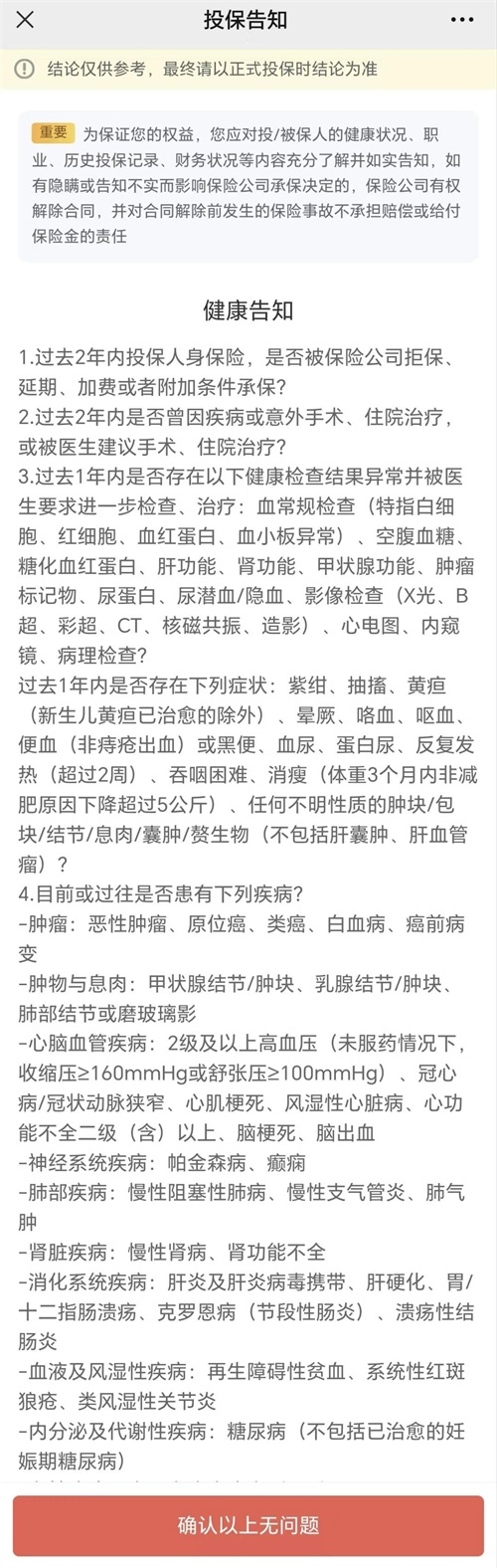

我们先来看下好医保的健康告知

短短3条,非常简单

2年内住院、手术或连续服药30天以上;是否患过下列疾病或症状;是否2年内有过拒保、延期等记录。

根据《保险法》第16条,对于客户如实告知义务的定义已经写得非常清楚:

订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

换句话说,没有问到的不用告知,

那么3年前、5年前的住院不用告知,

体检查出问题,没有问到这个疾病名称,或者某些指标异常等等全都不用告知。

可以这样说,好医保是目前健康告知最宽松的产品。

对比同样是中国人保出的金医保

则严格太多。

问题来了,同样是百万医疗险,还是同一家公司,为何健康告知差异如此巨大?

如果没有研究过几百份产品条款,没有看过大量拒赔的法律文书,是很难搞清楚里面的门道。

这里的核心是:

是否如实告知,只影响到保险公司在两年内是否有权解除合同。

而那些既往症,你告知不告知的,都永远赔不到。

很简单,之前有病史,但健康告知里没有问到,我们就算买了保险,事后出险照样不赔。

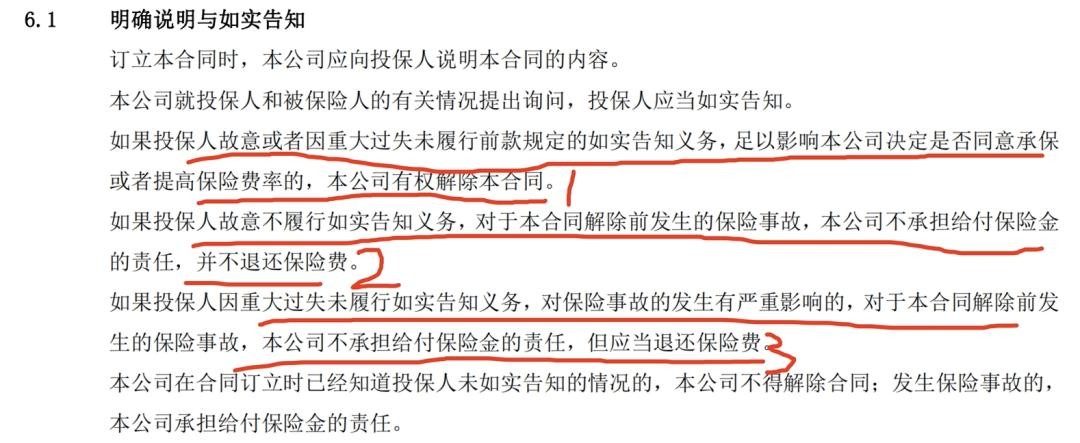

比如好医保6年版的条款,我给大家解释一下

第一句话的意思,如果是故意没有告知,且这个问题很重要,告知的话有可能通不过,保险公司直接先解除合同,先跟你撇清关系。

第二句话的意思,如果故意不如实告知,那么之前的事故不赔,而且钱也不退。

总结一下,想故意骗保没门,而且你交的钱还会打水漂。

第三句话留了情面,如果是过失,比如忘记了前两年身体有异常,那么不赔,但还是把钱退给客户。

这几条其实是搬的《保险法》第十六条,

好医保的健康告知宽松,关键靠的是既往症。

这是我见过比较苛刻的,去理论或举证都比较麻烦。

所以哪怕好医保健康告知问的很少,他的风险其实也大不到哪里去。

到时候以既往症先拒赔,

此时的我们身患疾病,又不懂保险、法律等专业知识,是很被动的。

去投诉也得拿出依据,对薄公堂成本更高。

说这么多,目的不是说好医保差,我也买了好医保,但我是吃这碗饭的,确实可以不用人来服务,只需提供产品就行。

但对普通人来说不一定适合。

我做了这么多年保险,总觉得自己跟新人一样,

其实就是敬畏这行,

不仅产品多,条款复杂,里面的门道也多,需要不断地学习积累。

最后

产品咨询、方案定制,欢迎咨询豆哥

-

- 陈奂生进城 我一个农民买房弄啥咧

-

2025-12-13 07:13:04

-

- 梁天,出身名门专演后进青年《我爱我家》贾志新和宋丹丹多年好友

-

2025-12-13 07:10:49

-

- 泫雅晒照露“下半球”惊呆众人!舞台晃胸扭臀被骂低俗色情不性感

-

2025-12-12 18:59:14

-

- 说到黄渤的这个“卅帝”称号,看完他这些作品后,你认同吗?

-

2025-12-12 18:56:59

-

- 女子貌美如花半年相亲50次均以失败告终,相亲男:倒贴彩礼都不娶

-

2025-12-12 18:54:43

-

- 南海撞机王伟的英勇事迹:20年后的真相大白

-

2025-12-12 18:52:27

-

- 战国七雄争霸时期秦国第四任秦孝文王-嬴柱

-

2025-12-12 18:50:11

-

- 华都网 | 赞信Texkoo凭什么能够超越抖音?

-

2025-12-12 18:47:55

-

- 备战萨菲隆!魔兽世界怀旧服冰抗大全

-

2025-12-12 18:45:40

-

- 北京最好吃的几条小吃街,一起来看看

-

2025-12-12 18:43:24

-

- 重磅!南昌九龙湖省级配套又添“猛将”!

-

2025-12-12 18:41:08

-

- 浙江十强高校!中国美院第二,宁波大学第七,温州无一入围

-

2025-12-12 18:38:53

-

- 为什么不能随便跟四十多岁的女人谈感情?过来人告诉你原因

-

2025-12-12 18:36:37

-

- 俗世奇人—苏七块

-

2025-12-12 18:34:21

-

- 人生应该有那四大乐事?洞房花烛夜为什么是四大乐事之冠军

-

2025-12-12 18:32:05

-

- 朋友圈发3条广告,每天稳赚30元?

-

2025-12-12 18:29:50

-

- 农历二月初一,老话讲“初一吃6样,福气跑进家”,6样都有啥?

-

2025-12-12 18:27:34

-

- 农历二月初八的习俗和禁忌

-

2025-12-12 18:25:18

-

- 钓草鱼,好用的饵料不在渔具店,这4种常见饵料比商品饵好使

-

2025-12-12 18:23:02

-

- 打破沉默:冥婚市场背后那些不为人知的秘密!

-

2025-12-12 18:20:46

推荐三本超级好看的穿越小说、破敌国,平内乱,领骑军,战四方

推荐三本超级好看的穿越小说、破敌国,平内乱,领骑军,战四方 盘点中国之最系列——上海之最

盘点中国之最系列——上海之最